La Legge di Bilancio 2024 prevede la conferma dell’esonero contributivo del 7% per i redditi da lavoro dipendente sotto i 25.000 euro e del 6% per quelli sotto i 35.000 euro. L’A.G. 88 (Atto del Governo), con il quale si intende dare attuazione al primo modulo della riforma fiscale e che fa seguito al Decreto legislativo del 16 ottobre scorso, modificherà il sistema di aliquote dell’imposta IRPEF per il 2024: il primo scaglione verrà infatti unificato al secondo, determinando un’aliquota del 23% per tutti i redditi sotto i 28.000 euro.

Il Dipartimento Fisco e Previdenza della UIL ha simulato come queste modifiche influiranno sulle buste paga dei lavoratori.

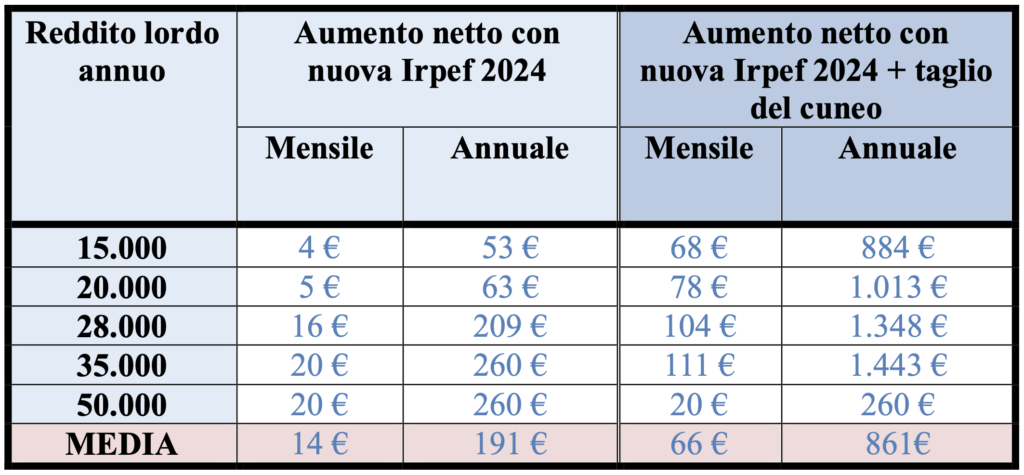

Prendendo in considerazione solamente la nuova IRPEF, è stato stimato un aumento netto dai 4 euro mensili per i redditi lordi annui intorno ai 15.000 euro ai 20 euro per i redditi a partire dai 30.000 euro, che rimane fisso nelle fasce di reddito superiori. Va tuttavia considerato che in virtù della revisione delle detrazioni per i redditi sopra i 50.000 euro, anch’essa introdotta dal Decreto, le retribuzioni superiori a tale soglia vedranno una riduzione delle detrazioni di 260 euro su particolari categorie, tra cui le erogazioni liberali, ma anche, ad oggi, tutte quelle detrazioni al 19% previste dall’Art. 15 del Testo Unico delle Imposte sui Redditi.

Se invece si considera l’effetto combinato della nuova IRPEF e del taglio del cuneo, l’incremento mensile va dai 68 euro per i redditi annui lordi intorno ai 15.000 fino a 111 euro intorno ai 35.000, valore soglia oltre il quale le retribuzioni non godono più del taglio del cuneo. Nella Tabella 1 è possibile osservare le stime per le altre fasce di reddito.

Appare evidente che gli aumenti in busta paga previsti per il 2024 sono completamente insufficienti per recuperare il potere d’acquisto delle lavoratrici e dei lavoratori dipendenti, deteriorato prima dalla pandemia, poi dall’inflazione record registrata in questi anni e addirittura diminuito rispetto a 30 anni fa, come evidenziato dall’OCSE.

Inoltre, entrambe le misure (Irpef a 3 aliquote e taglio del cuneo) saranno in vigore solamente per il 2024, finanziate per un costo complessivo di 15 miliardi di euro. Non sono quindi misure strutturali, come aveva richiesto la UIL, e sorge la preoccupazione rispetto al come saranno trovate le risorse, tra un anno, per rifinanziarle.

Come Uil avevamo chiesto la detassazione delle tredicesime, la detassazione degli aumenti contrattuali e una riforma fiscale veramente progressiva che redistribuisse le risorse a lavoratori dipendenti e pensionati, i contribuenti più fedeli al fisco.

Constatiamo, al contrario, l’assenza di queste misure nella Legge di Bilancio e nei decreti allegati, così come manca totalmente una vera lotta all’evasione fiscale, priorità assoluta del nostro paese.

Stima degli aumenti in busta paga con Irpef 2024 e taglio del cuneo

La circolare

Condividi articolo

Info & Servizi